一、基本概念

众所周知,在求最优解时常用到两个方法,两者均可用于线性/非线性拟合:

最小二乘法

该方法直接对代价函数求导,目的找出全剧最小,非迭代法梯度下降法

先给定一个theta,然后向梯度反方向不断调整,若干次迭代后找到cost function的局部最小值。

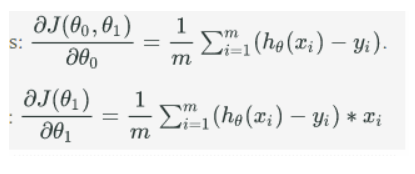

梯度下降算法主要包括两个部分:

计算梯度:

调整权值直至cost function收敛(两次相邻cost的差小于我们设定的阈值)

由偏导可以看出,当预测值h(x)和实际值yi相等时,偏导为0,此时无需调整权值。

`

二、接下来实现梯度下降算法,并对实际数据集进行建模预测

数据集下载地址:https://github.com/huangtaosdt/Gradient-Descent-Algorithm/tree/master/data

1)探索数据

首先对数据进行预处理:

import pandas as pd

pga=pd.read_csv('./data/pga.csv')

pga.head()

规范化数据,并绘制散点图:

# Data preprocessing# Normalize the datapga['distance']=(pga['distance']-pga['distance'].mean())/pga['distance'].std()

pga['accuracy']=(pga['accuracy']-pga['accuracy'].mean())/pga['accuracy'].std()

%matplotlib inlineimport matplotlib.pyplot as plt

plt.scatter(pga['distance'],pga['accuracy'])

plt.xlabel('normalized distance')

plt.ylabel('normalized accuracy')

plt.show()

既然我们想通过梯度下降法求得可以时模型误差最小的theta值,那么我们可以先使用sklearn训练模型并查看sklearn中使用的最优theta值是多少,从而验证没我们自己写的算法所求得的theta是否正确:

lr=LinearRegression() lr.fit(pga.distance[:,np.newaxis],pga['accuracy']) # Another way is using pga[['distance']]theta0=lr.intercept_ theta1=lr.coef_print(theta0)print(theta1)

得:

-4.49711161658e-17

[-0.60759882]

注意:sklearn中的LinearRegression使用的最优最算并非梯度下降,而是根据训练数据是否为系数矩阵等去使用不同的算法。

2)接下来实现梯度下降算法,先给出伪代码:

计算误差(平均总误差)

调整theta0、 1

向梯度反方向调整

重新计算cost

计算误差 cost function

#calculating cost-function for each theta1#计算平均累积误差def cost(x,y,theta0,theta1): J=0 for i in range(len(x)): mse=(x[i]*theta1+theta0-y[i])**2 J+=mse return J/(2*len(x))

定义theta调整函数--利用梯度下降调整theta

def partial_cost_theta0(x,y,theta0,theta1): #y=theta1*x + theta0,线性回归;而非非线性中的sigmoid函数 #对x series求整体误差,再求其均值 h=theta1*x+theta0 diff=(h-y) partial=diff.sum()/len(diff) return partialdef partial_cost_theta1(x,y,theta0,theta1): diff=(h-y)*x partial=diff.sum()/len(diff) return partial

具体过程:

def gradient_descent(x,y,alpha=0.1,theta0=0,theta1=0): #设置默认参数

#计算成本

#调整权值

#计算错误代价,判断是否收敛或者达到最大迭代次数

most_iterations=1000

convergence_thres=0.000001

c=cost(x,y,theta0,theta1)

costs=[c]

cost_pre=c+convergence_thres+1.0

counter=0

while( (np.abs(c-cost_pre)>convergence_thres) & (counter<most_iterations) ):

update0=alpha*partial_cost_theta0(x,y,theta0,theta1)

update1=alpha*partial_cost_theta1(x,y,theta0,theta1)

theta0-=update0

theta1-=update1

cost_pre=c

c=cost(x,y,theta0,theta1)

costs.append(c)

counter+=1

return {'theta0': theta0, 'theta1': theta1, "costs": costs}

print("Theta1 =", gradient_descent(pga.distance, pga.accuracy)['theta1'])

costs=gradient_descent(pga.distance,pga.accuracy,alpha=.01)['costs']

print(gradient_descent(pga.distance, pga.accuracy,alpha=.01)['theta1'])

plt.scatter(range(len(costs)),costs)

plt.show()结果为:

Theta1 = -0.6046983166379608

-0.5976256382464712

由此可以看出,当学习率为0.1时,得出的结果跟使用sklearn中的linearRegression得出的theta值非常近似。

作者:asdfcxz

链接:https://www.jianshu.com/p/766b13c78249