时间序列数据在金融、医疗保健、能源和天气预报等领域发挥着至关重要的作用。选择合适的模型来分析和预测时间序列数据对于获取准确且实用的见解至关重要。本文将深入探讨三种流行的方法——ARIMA、LSTM和门控循环神经网络,突出它们的优点、缺点以及各自适用的情境。

时间序列数据是由在连续时间间隔内收集或记录的一系列数据点组成的。它表现出诸如趋势、季节性和周期性的模式。然而,实际的时间序列数据常常包含噪声和不规则性,使得分析起来颇具挑战。

通常的应用包括:

- 金融: 预测股票价格或汇率。

- 能源: 预测电力需求量。

- 医疗: 监测患者的生命体征。

- 天气: 预测温度或降雨量。

ARIMA 是一种专为时间序列数据设计的统计方法,该数据具有以下特点:

- 线性,且具有较强自相关性。

- 稳定(均值、方差和自协方差不随时间变化)。

关键部分:

- AR(自回归): 使用过去的值来预测未来的值。

- I(差分): 通过差分处理使序列变得平稳。

- MA(移动平均): 模型预测误差。

优势比如:

- 非常容易理解和实现。

- 在短期线性趋势预测上表现得很好。

限制条件:

- 假设数据是平稳的(这可能需要预处理步骤),这更符合英文原文的结构。

- 对复杂的非线性关系处理效果不佳,这样更自然。

LSTM,也就是一种循环神经网络(RNN),用来处理序列数据中的长期依赖关系。

主要特点:

- 通过输入门、遗忘门和输出门来控制信息流动。

- 能够有效地保留短期记忆和长期记忆。

优点:

- 能捕捉非线性和复杂的模式。

- 能很好地处理非平稳数据。

- 适用于多变量的时间序列数据。

限制条件:

- 需要大量的数据集来进行有效的训练。

- 与ARIMA相比,计算成本更高。

- 没有适当的正则化,容易过拟合。

(注:门控机制帮助神经网络更好地控制信息流动,提升性能。)

门控循环神经网络(例如门控循环单元 GRU 或时序卷积网络 TCN)将循环神经网络(RNNs)和前馈网络的优点结合起来,是高级的网络架构。

主要特点有:

- 门控机制控制信息在各层之间如何流动。

- 与传统的RNN(例如LSTM)相比,更注重效率。

强项:比如说

- 训练速度比LSTMs更快,更高效。

- 特别擅长捕捉时间依赖性。

- 非常适合处理长序列和多尺度模式。

限制如下:

- 仍然需要大量的计算能力。

- 复杂性可能导致解释上的难题。

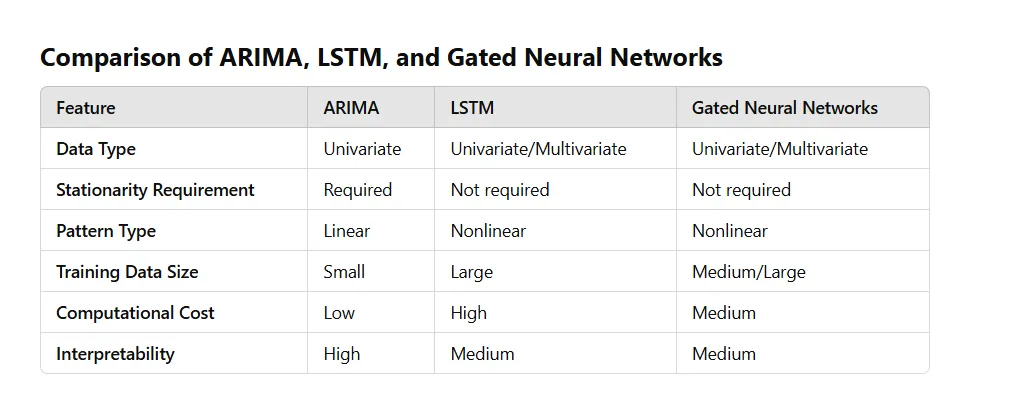

FeatureA R 门控神经网络

数据类型 单变量 单变量/多变量 单变量/多变量

平稳性需求 必须 无要求 无要求

模式类型 线性 非线性 非线性

训练数据大小 小 大 中或大

计算成本 低 高 中

可解释性 高 中/中

- 数据显示有强自相关性和线性趋势。

- 数据集本身是平稳的,或者可以通过某种方式使其变得平稳。

- 你需要一个可解释的模型来进行短期预报。

- 资源有限,需要尽快完成实现。

- 数据包含复杂的非线性模式和特征。

- 序列中存在长期依赖性。

- 数据集庞大,并且具有非平稳性。

- 需要进行多变量的预测。

- 效率和可扩展性非常重要。

- 时序依赖需要在多时间尺度上建模。

- 希望训练速度更快,但精度与LSTMs相当。

实践中,结合这些模型往往能带来更好的结果:

-

ARIMA-LSTM: 我们将使用ARIMA模型来表示线性趋势,并通过LSTM捕捉非线性残差数据。

- 结合统计模型的门控网络: 将门控神经网络与ARIMA结合,实现既可解释又强大的预测效果。

- 使用模型: LSTM。

- 原因: 捕捉非线性依赖关系和多变量关系,例如股价、交易量和市场指标。

- 所用模型: 门控循环神经网络。

- 原因: 能够很好地扩展到高频多变量数据及其时间依赖性。

- 使用的模型是: ARIMA。

- 原因: 数据表现出强烈的季节性因素和明显的线性趋势,非常适合用ARIMA模型来分析。

第七部分:总结

选择ARIMA、LSTM和门控神经网络取决于时间序列数据的性质、资源和具体的应用场景。了解每种模型的强项和限制,从而使从业者能够做出进行准确且高效的时序预测的明智决策。